INTRODUCERE

Ministerul Finanțelor a publicat ieri seară proiectul de buget pentru anul 2025, cu câteva săptămâni după termenul limită la care acesta ar fi trebuit publicat inițial. Deși acesta are și aspecte positive, cum ar fi o creștere a investițiilor, găsim multe vulnerabilități fundamentale pe care le-am observat și în trecut.

România are în continuare cele mai mici venituri bugetare din UE raportat la PIB (34,9% față de media UE de 45,5%), ceea ce limitează sever capacitatea statului de a furniza servicii publice de calitate, dar și de a face investiții

Chiar și așa, bugetul este foarte optimist din punct de vedere al veniturilor, dar se bazează într-o proporție mare pe absorbția de fonduri europene. În contextul în care ultima cerere de plată din Programul de Redresare și Reziliență a fost făcută în decembrie 2023, ne punem câteva semne de întrebare legate de estimarea corectă a acestor venituri.

Deficitul bugetar țintit pentru 2025 rămâne la un nivel îngrijorător de 7% din PIB, mult peste limita de 3% acceptată în UE, ceea ce pune presiune pe costurile de finanțare ale României. În contextul unei supra-estimări a veniturilor și a absenței măsurilor de eficientizare a cheltuielilor publice (acestea chiar cresc ușor față de 2024 la 41.9% din PIB), deficitul de 7% este în pericol de a fi depășit, din nou.

Datoria publică se apropie periculos de pragul de 60% din PIB prevăzut în Tratatul de la Maastricht, estimându-se să ajungă la 57,8% din PIB la sfârșitul anului 2025, iar cheltuielile cu dobânzile pentru datoria deja existentă au trecut de 2% din PIB.

Cheltuielile cu salariile și pensiile reprezintă peste 50% din totalul cheltuielilor bugetare. Fiind cheltuieli fixe, lasă puțin spațiu pentru investiții din surse proprii sau imprevizibil.

Poți citi întreaga analiză mai jos sau să o descarci în format PDF aici.

1. CONTEXTUL MACROECONOMIC

România se confruntă cu un set complex și interconectat de vulnerabilități structurale care îi limitează semnificativ potențialul de dezvoltare și îi amenință stabilitatea macro-financiară pe termen mediu și lung. Aceste vulnerabilități sunt rezultatul unui mix de politici economice inconsecvente, al unor reforme structurale incomplete sau întârziate și al unei capacități administrative reduse.

În centrul acestor vulnerabilități se află problema „deficitelor gemene” – deficitul bugetar și cel de cont curent – care se alimentează reciproc într-un ciclu ce amenință să devină auto-perpetuant. Deficitul de cont curent, situat la un nivel de 7,4% din PIB, reflectă dezechilibre fundamentale în structura economiei: o competitivitate externă redusă, o dependență crescută de importuri și o capacitate limitată de a genera exporturi cu valoare adăugată ridicată. Acest deficit necesită finanțare externă constantă, crescând vulnerabilitatea țării la schimbările de sentiment ale investitorilor internaționali și la volatilitatea piețelor financiare globale.

Pe plan intern, nivelul extrem de scăzut al veniturilor fiscale – printre cele mai mici din Uniunea Europeană – limitează sever capacitatea statului de a furniza bunuri și servicii publice de calitate și de a investi în infrastructura fizică și socială necesară dezvoltării pe termen lung. Această situație este agravată de rigiditatea extremă a cheltuielilor publice, cu peste jumătate din buget fiind alocat cheltuielilor de personal și asistenței sociale, lăsând un spațiu fiscal extrem de limitat pentru ajustări sau investiții. În acest context, creșterea accelerată a datoriei publice și costurile tot mai mari de finanțare reprezintă o amenințare semnificativă la adresa sustenabilității fiscale pe termen mediu.

Proiectul de buget pentru anul 2025 este elaborat într-un context macroeconomic complex, marcat de multiple provocări atât externe, cât și interne. Bugetul pentru 2025 este construit pe o fundație fragilă. Creșterea economică prognozată de 2,5% pare optimistă în contextul actual, fiind condiționată de mai mulți factori externi volatili:

- Incertitudinile legate de economia europeană (ultimele date arată o stagnare a zonei euro)

- Provocările privind securitatea energetică

- Posibilitatea unor noi presiuni inflaționiste

- Costurile ridicate de finanțare la nivel global și tensiunile din comerțul internațional

După cum menționam, un aspect critic îl reprezintă faptul că România se confruntă cu dezechilibre macroeconomice excesive și la nivel intern, aspect evidențiat explicit inclusiv în Raportul privind situația macroeconomică ce însoțește proiectul de buget. Aceste dezechilibre sunt determinate de factori precum:

- deficitele publice ridicate și în creștere, cu ținte asumate și depășite în mod repetat

- presiunile semnificative asupra prețurilor și costurilor

- măsurile de politică întreprinse care au fost evaluate ca fiind slabe sau neacoperite de resurse suficiente

- utilizarea discreționară a unor instrumente cu impact bugetar semnificativ, precum fondul de rezervă bugetară

3. RADIOGRAFIA VENITURILOR

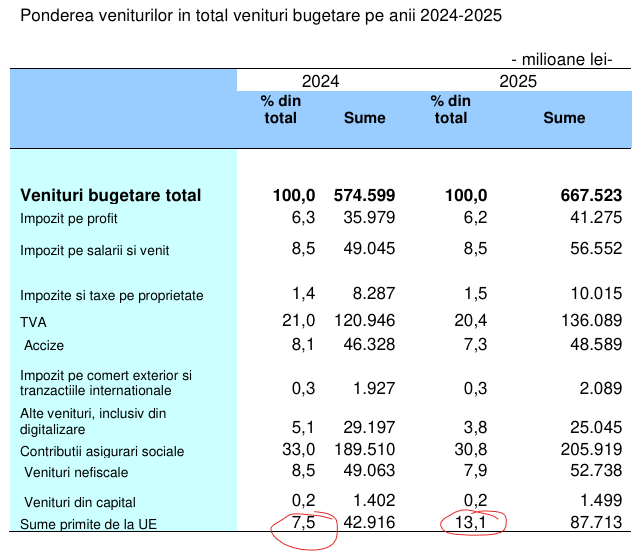

Veniturile bugetare totale (BGC) sunt estimate la 667,5 miliarde lei în anul 2025, reprezentând 34,9% din PIB. Deși această cifră reprezintă o creștere față de anii anteriori, trebuie subliniate următoarele aspecte critice:

Sursa: Raport privind situația macroeconomică pe 2025

a) România continuă să aibă cea mai mică pondere a veniturilor bugetare în PIB dintre toate țările din regiune și una dintre cele mai mici din UE.

b) Structura veniturilor rămâne problematică:

- TVA: 20,4% din total venituri

- Contribuții sociale: 30,8%

- Impozit pe profit: doar 6,2%

Această structură indică o dependență excesivă de taxarea consumului și a muncii, în timp ce contribuția capitalului rămâne modestă.

c) De asemenea, contribuțiile sociale nu reușesc să acopere cheltuielile celor două fonduri principale – Fondul Național Unic de Asigurări Sociale de Sănătate și Bugetul Asigurărilor Sociale. Astfel, în bugetul pe anul 2025, există subvenții majore către cele două fonduri, astfel:

- Sănătate: 5.6 miliarde lei din bugetul de stat (probabil va fi majorat pe parcursul anului, similar cu 2024)

- Pensii: 35.4 miliarde lei subvenție din bugetul de stat

d) optimismul față de absorbția fondurilor europene

Analizând cifrele bugetului pentru 2024-2025, observăm o proiecție cel puțin surprinzătoare: o creștere spectaculoasă a ponderii fondurilor europene, de la 7.5% la 13.1% din totalul veniturilor bugetare. Această dublare bruscă a capacității de absorbție ridică semne serioase de întrebare, mai ales în contextul în care România a demonstrat constant dificultăți în accesarea și implementarea proiectelor europene. Ultima cerere de plată pentru PNRR a fost trimisă în decembrie 2023, iar de atunci progresul a fost minimal.

Proiecția guvernamentală pare să se bazeze pe o presupunere optimistă că vom asista la o accelerare bruscă și fără precedent a capacității administrative în 2025. Cu alte cuvinte, după ani de implementare greoaie și întârzieri constante, se estimează că brusc sistemul va face un salt uriaș, absorbind peste 87 de miliarde de lei în 2025. Este ca și cum am presupune că un alergător care de obicei termină cursa de maraton în 5 ore va reuși brusc să o termine în 3 ore, fără o pregătire sau transformare fundamentală a capacității sale.

Mai mult, această dependență crescută de fondurile europene pentru echilibrarea bugetului creează o vulnerabilitate majoră. În cazul în care această absorbție ambițioasă nu se materializează – scenariu care, privind istoric, pare mai probabil decât reușita – ne vom confrunta cu un deficit semnificativ în veniturile bugetare. Această abordare optimistă în planificarea bugetară, deși dezirabilă în teorie, poate genera dezechilibre majore în practică, mai ales în contextul în care cheltuielile sunt programate să crească. Este ca și cum ne-am angaja la rate mai mari bazându-ne pe un bonus viitor care nu este garantat – o strategie riscantă în cel mai bun caz și potențial dezastruoasă în cel mai rău caz.

Analiza măsurilor fiscale propuse cu impact pe buget

Principalele măsuri fiscale noi pentru 2025 includ:

a) Modificări în regimul microîntreprinderilor

- Reducerea plafonului la 250.000 euro de la 1 ianuarie 2025

- Impact incert asupra veniturilor bugetare

- Risc de reorganizare a afacerilor pentru evitarea depășirii plafonului

- Lipsa unei analize detaliate a impactului asupra mediului de afaceri

b) Eliminarea facilităților fiscale

- Eliminarea facilităților pentru sectoarele IT, construcții și agricultură

- Risc de impact negativ asupra competitivității acestor sectoare

- Posibil efect de încetinire a creșterii economice în sectoarele respective

- Potențial impact asupra pieței muncii și migrației forței de muncă calificate

Un aspect critic îl reprezintă faptul că majoritatea măsurilor se concentrează pe creșterea poverii fiscale pentru contribuabilii existenți, mai degrabă decât pe lărgirea bazei de impozitare, îmbunătățirea reală a colectării (inclusiv prin reducerea evaziunii fiscale) sau simplificarea sistemului fiscal.

4. ANATOMIA CHELTUIELILOR

Cheltuielile bugetare totale (BGC) sunt estimate la 802,2 miliarde lei pentru anul 2025, reprezentând 41,9% din PIB. O analiză detaliată a structurii acestora relevă următoarele aspecte critice:

4.1. Cheltuieli de Personal

- Estimate la 169,5 miliarde lei, reprezentând 21,1% din totalul cheltuielilor

- Deși procentual se observă o ușoară scădere față de 2024 (22,6%), în termeni nominali avem o creștere de 4,9 miliarde lei;

- Măsurile de limitare prevăzute în OUG 156/2024 (pag. 16-17) privind menținerea salariilor la nivelul din noiembrie 2024 par insuficiente pentru o consolidare fiscală reală;

- Nu există o reformă structurală a sistemului de salarizare, ci doar măsuri temporare.

4.2. Pensii și asistență socială

- Reprezintă cea mai mare categorie de cheltuieli: 242,2 miliarde lei (30,2% din total cheltuieli)

- Creștere nominală semnificativă față de 2024 (223,9 miliarde lei)

- Include impactul recalculării pensiilor conform Legii 360/2023

- Nu există măsuri concrete de eficientizare a sistemului de asistență socială

4.3. Cheltuieli de investiții

Deși aparent reprezintă un punct forte al bugetului (149,7 miliarde lei, 7,8% din PIB), analiza detaliată ridică mai multe semne de întrebare:

a) Dependența de fondurile europene

- O mare parte din investiții depind de absorbția fondurilor UE

- Istoric slab al României în absorbția fondurilor (detaliat la pag. 109-119)

- Riscuri legate de îndeplinirea condiționalităților

b) Capacitatea de implementare

- Nu există o analiză detaliată a capacității administrative de implementare

- Experiența anterioară arată întârzieri semnificative în implementarea proiectelor majore

- Lipsa unei prioretizări clare a investițiilor

Structura cheltuielilor reflectă rigiditatea extremă a bugetului:

Cheltuieli de personal (169,5 miliarde lei):

- Reprezintă 21,1% din total cheltuieli ale bugetului general

- Creștere nominală de 4,9 miliarde lei față de 2024

- Lipsa unei reforme comprehensive a cheltuielilor de personal

Cheltuielile de personal reprezintă 8,8% din PIB, aproape de 4 ori cât bugetul Ministerului Apărării pe anul 2025. Acestea ar urma să crească cu 4,9 miliarde de lei față de cheltuielile de personal efectuate anul trecut. Bugetul pe anul 2024 prognoza însă cheltuieli de personal de 146,2 miliarde lei, mai puțin cu 18,4 miliarde lei (11,17%) față de cheltuielile reale. Nici în 2023 nu a fost respectat bugetul pentru personal, cheltuielile finale ajungând să fie cu aproape 4% mai mari (132,7 mld lei) față de sumele prognozate.

Această tendință de subestimare a cheltuielilor de personal ridică probleme de credibilitate bugetară. Realitatea anilor trecuți ne indică o subestimare recurentă a cheltuielilor de personal, ceea ce poate indica o subevaluare (intenționată?) cu scopul de a ne încadra în ținta de deficit bugetar, dar și o lipsă de predictibilitate bugetară. În 2024, cheltuielile de personal au urcat la 9,3% din PIB, peste nivelul prevăzut în bugetul pe 2025. În proiectul de buget pe anul 2024, cheltuielile de personal ar fi trebuit să reprezinte 8,4% din PIB. România se află în procedură de deficit excesiv încă din 2020. În ultimii doi ani (2023, respectiv 2024), bugetul țării a fost construit pe previziuni care subevaluau cheltuielile și supraestimau capacitatea statului de a încasa veniturile curente. Efectele asupra deficitului bugetar au fost dezastruoase, anul trecut încheindu-se cu deficit de 8,7% din PIB, mult peste ținta inițială de 5%.

Însă dincolo de cifrele agregate, trebuie să înțelegem complexitatea structurală a acestor cheltuieli. Deși avem aproximativ 1,3 milioane de angajați la stat, această cifră include atât zone cu surplus de personal, cât și sectoare critice precum sănătatea și educația, unde ne confruntăm cu deficite acute. Paradoxal, putem găsi în aceeași localitate atât o primărie supradimensionată, cât și lipsa unui medic. Mai mult, în aceeași instituție publică coexistă frecvent supraîncărcarea cu personal neperformant și deficit de specialiști competenți.

Sistemul actual de salarizare în sectorul public prezintă deficiențe fundamentale. Deși cheltuielile cu personalul au ajuns la aproximativ 10% din PIB – comparabil cu media UE – acest procent trebuie văzut în contextul veniturilor totale ale României de doar 30% din PIB. Structura rigidă a sistemului de salarizare, bazată pe sporuri care au devenit de facto măriri paușale, împiedică premierea performanței și motivarea reală a personalului competent.

Această situație complexă necesită o abordare nuanțată, nu soluții simpliste precum reduceri procentuale arbitrare sau înghețări temporare ale angajărilor. O reformă autentică ar trebui să includă o restructurare teritorială comprehensivă, o regândire a sistemului de motivare și evaluare a performanței, și măsuri concrete pentru atragerea și reținerea profesioniștilor în sectorul public.

Aproape 53% (89,8 miliarde lei) din cheltuielile de personal din bugetul general sunt cheltuieli de personal aferente bugetului de stat. Pentru 2025, creșterea preconizată față de execuția preliminată pe 2024 este de doar 0,46%. Totuși, această aparentă stagnare vine după un salt semnificativ în 2024, când cheltuielile de personal din bugetul de stat au crescut cu 30,82% față de anul anterior. Această creștere a fost aproape dublă față de estimarea inițială din proiectul de buget pe 2024, care prevedea un avans de doar 15,69%.

Creșterea „modestă” a cheltuielilor de personal în 2025 poate fi justificată, cel puțin parțial, prin măsurile impuse prin așa cunoscuta „ordonanță trenuleț” (OUG 156/2024) adoptată în ultima zi a anului trecut. Aceasta prevede, printre altele, înghețarea salariilor brute și a sporurilor la nivelul înregistrat în noiembrie (2024), eliminând astfel orice creștere automată a veniturilor personalului bugetar. De asemenea, munca suplimentară va fi compensată doar cu timp liber, iar voucherele de vacanță și premiile prevăzute de lege vor fi acordate doar în anumite condiții, ceea ce limitează impactul acestor beneficii asupra cheltuielilor bugetare. Aceste măsuri ar putea contribui la menținerea sub control a cheltuielilor de personal, însă rămâne de văzut dacă vor fi suficiente pentru a evita o nouă depășire a bugetului planificat, așa cum s-a întâmplat în anii precedenți.

Chiar și cu o creștere aproape nulă față de anul trecut, sumele alocate pentru personal rămân cel mai mare capitol de cheltuieli din bugetul de stat pentru acest an, reprezentând 17,95% din totalul acestuia. Domeniile cu cele mai mari cheltuieli de personal sunt:

- Învățământ: 36,79 miliarde lei alocați din bugetul de stat pentru personal, cu o creștere de 3,32% față de execuția anului trecut;

- Ordine publică și siguranță națională: alocare de 29,87 miliarde lei din bugetul de stat (o scădere de –1,01% față de execuția pe 2024);

- Apărare: 10,09 miliarde lei pentru cheltuieli de personal. Alocarea este cu 6,44% mai mare față de cheltuielile din 2024. Creșterea din 2024 față de 2023 a fost de peste 34%;

- Autorități publice și acțiuni externe: 7,54 miliarde lei. O scădere de -15,54% față de execuția anului trecut. În 2024, cheltuielile de personal pentru acest domeniu au crescut cu 38,35% față de sumele alocate din bugetul de stat pentru personal în anul 2023.

Asistență socială (include pensiile!) (242,2 miliarde lei):

- 30,2% din totalul cheltuielilor bugetului general;

- Include impactul major al recalculării pensiilor

- Presiune crescândă din cauza îmbătrânirii populație.

Asistența socială rămâne cea mai costisitoare categorie de cheltuieli publice, reprezentând 30,2% din totalul bugetului general. Cu toate acestea, ponderea sa în buget este ușor mai mică decât cea din execuția anului trecut (30,8%). În termeni nominali, alocările pentru această categorie bugetară cresc cu 18,33 miliarde lei (+8%) față de 2024. Anul trecut, cheltuielile pentru asistența socială au crescut cu 31,91 miliarde lei (+17,2%) față de execuția anului 2023.

În ultimii doi ani, execuția bugetară a depășit semnificativ alocările inițiale pentru asistența socială: cu 14,4 miliarde lei (+6,8%) în 2024 și cu 18,47 miliarde lei (+10,7%) în 2023. Pentru 2025, recalcularea pensiilor are un impact bugetar semnificativ, adăugând 9,24 miliarde lei pentru asistența socială – echivalentul a 50,4% din creșterea totală față de anul anterior. În 2024, majorarea cheltuielilor (+17,2% față de 2023) a fost determinată atât de creșterea pensiilor, cât și de compensarea facturilor (+3,64 miliarde lei) la energie electrică și gaze naturale (pagina 43) din bugetul de stat.

Îmbătrânirea populației pune o presiune tot mai mare asupra bugetului cu asistența socială, în special asupra cheltuielilor cu pensiile. Conform proiecțiilor demografice, România se confruntă cu un declin al populației active și o creștere a numărului de pensionari, ceea ce va accentua dezechilibrele sistemului public de pensii.

Investiții (149,7 miliarde lei):

- 7,8% din PIB – aparent impresionant

- Dependență majoră de fondurile europene

- Provocări în implementare și absorbție

Cheltuielile de investiții sunt estimate să ocupe 18,7% din totalul cheltuielilor bugetare în 2025, marcând o creștere semnificativă față de anul precedent. Alocările pentru acest sector sunt prognozate să crească, nominal, cu 30,85 miliarde lei (+25,97%) față de anul 2024. Anul trecut, bugetul investițiilor (120,08 miliarde lei) a fost executat în proporție de 98,93%. Acest nivel reflectă o credibilitate bugetară semnificativ mai mare comparativ cu alte categorii de cheltuieli. În 2023, s-a cheltuit 83,4% din bugetul de investiții (112,05 miliarde lei).

Totuși, există un risc major pentru îndeplinirea acestor proiecții – cea mai mare parte a investițiilor ar trebui să fie finanțate prin fonduri europene, atât „tradiționale”, cât și din PNRR. Acest lucru, după cum am explicat deja, este un semn de optimism , având în vedere faptul că se așteaptă o creștere senzațională a acestor resurse europene în structura cheltuielilor de investiții.

Sursa: Raport privind situația macroeconomică pe 2025

Highlights

Legea bugetului pentru 2025 reflectă o situație fiscală tensionată, cu un deficit considerabil de 142.229,9 milioane lei. Veniturile estimate la 357.819,4 milioane lei sunt substanțial depășite de cheltuielile prevăzute, care ating 744.554,8 milioane lei în credite de angajament și 500.049,4 milioane lei în credite bugetare. Această diferență semnificativă între angajamente și credite bugetare indică o presiune majoră asupra bugetelor viitoare, sugerând că statul își asumă obligații pe termen lung care vor trebui onorate în exercițiile bugetare următoare.

Centralizarea resurselor și reducerea autonomiei locale

Legea bugetului de stat introduce modificări semnificative în modul de distribuire a impozitului pe venit. Comparativ cu prevederile anterioare din Legea 273/2006 privind finanțele publice locale, noile prevederi centralizează major procesul decizional. Concret:

- 14% din impozitul pe venit merge într-un cont distinct la Trezoreria centrală pentru „echilibrarea la nivel național a bugetelor locale”

- Acest mecanism înlocuiește formula anterioară care prevedea o distribuție mai predictibilă și mai descentralizată (85% localități, 15% județ)

- Nu există criterii clare și transparente pentru redistribuirea acestor fonduri

Cazul specific al Bucureștiului

Situația Bucureștiului este deosebit de problematică, mai ales în contextul recent al referendumului local:

- Din impozitul pe venit colectat:

- 14% din impozitul pe venit merge într-un cont distinct la Trezoreria centrală pentru „echilibrarea la nivel național a bugetelor locale”

- Din ceea ce rămâne, 45% revine Primăriei Municipiului București

- Iar 55% merge către sectoare (distribuit pe bază de populație)

- Din cota PMB se mai extrage o parte pentru județul Ilfov

- În final, PMB rămâne cu aproximativ 38,2% din total

Sumele de echilibrare și controlul central

Articolul 4 din lege bugetului de stat detaliază și distribuția sumelor defalcate din TVA pentru echilibrarea bugetelor locale (23.511,4 milioane lei total), incluzând:

- 3.553,3 milioane lei pentru cheltuieli descentralizate la nivel județean

- 15.799,1 milioane lei pentru cheltuieli descentralizate la nivel local

- 2.371,7 milioane lei pentru echilibrarea bugetelor locale

Noua lege introduce mai multe probleme structurale care amenință semnificativ autonomia și funcționarea eficientă a administrației locale. În primul rând, se observă o centralizare excesivă a procesului decizional, manifestată prin trecerea de la un sistem regional la unul centralizat pentru echilibrarea bugetelor și lipsa unor criterii obiective pentru alocări. Această schimbare crește dependența autorităților locale de deciziile guvernului central și reduce dramatic predictibilitatea veniturilor, afectând capacitatea de planificare bugetară pe termen mediu și lung. Situația este deosebit de problematică în zona București-Ilfov, unde se ignoră rezultatele referendumului local și se menține un dezechilibru în distribuția resurselor între PMB și sectoare.

Mai mult, această reorganizare reprezintă un regres semnificativ în procesul de descentralizare administrativă, contrazicând principiile fundamentale ale autonomiei locale. Consecințele practice ale acestor modificări sunt substanțiale: există un risc crescut pentru implementarea proiectelor de investiții locale, apar dificultăți în asigurarea cofinanțării pentru proiecte europene și se prefigurează un impact negativ asupra calității serviciilor publice locale. Posibila politizare a alocărilor bugetare și ineficiența în distribuirea resurselor completează tabloul acestei reforme care se îndepărtează semnificativ de principiile descentralizării și poate compromite capacitatea autorităților locale de a-și îndeplini atribuțiile esențiale.

Apărarea națională și provocările finanțării

Un aspect deosebit de relevant este finanțarea apărării naționale, unde observăm o discrepanță majoră între angajamente și alocări efective. Articolul 39 din proiectul legii bugetului de stat prevede un minim de 5,6% din PIB pentru creditele de angajament, în timp ce creditele bugetare efective sunt plafonate la 2,5% din PIB (iar în bugetul propriu-zis ajung la 2.25% din PIB). Această diferență de 3,1 puncte procentuale ridică întrebări serioase privind capacitatea reală de implementare a programelor de înzestrare militară și sustenabilitatea acestor angajamente pe termen lung.

Sistemul de sănătate și presiunile financiare

Finanțarea sistemului de sănătate rămâne o provocare majoră, evidențiată de necesitatea acoperirii unui deficit substanțial al Fondului național unic de asigurări sociale de sănătate (3.217,179 milioane lei) și alocarea a 636,945 milioane lei pentru asigurările de concedii medicale. Aceste cifre sugerează probleme structurale în finanțarea sistemului de sănătate care necesită reforme pe termen lung.

Incapacitatea de a asigura sustenabilitatea sistemului de pensii

Și finanțarea Bugetului de asigurări sociale (bugetul de pensii) este una problematică. În ultimii ani „gaura” acoperită prin subvenție de la bugetul de stat a crescut semnificativ: de la 11.4 miliarde lei (2023) la 24.3 miliarde lei (2024) și 35.4 miliarde lei (proiect 2025). Asta înseamnă că aproape un sfert din fondul de pensii nu poate fi susținut prin contribuțiile care ar trebui să îl constituie.

Fondurile europene și complexitatea gestionării

Legea dedică o atenție deosebită gestionării fondurilor europene, acoperind multiple perioade de programare și surse de finanțare. Se observă o complexitate crescută în managementul simultan al fondurilor din perioada 2014-2020 (în închidere), 2021-2027 (în implementare) și PNRR. Articolele 11-29 detaliază mecanismele de realocare și gestiune a acestor fonduri, evidențiind dependența crescută a bugetului de stat de finanțarea europeană.

Mecanisme de control bugetar

Introducerea unor limite lunare pentru creditele de angajament și bugetare prin Articolul 79 reprezintă o încercare de disciplinare fiscală. Totuși, existența numeroaselor excepții (pentru dobânzi, împrumuturi și alte categorii de cheltuieli) ar putea diminua eficacitatea acestor controale.

Sectorul bancar de stat și necesitatea recapitalizării

Legea prevede injecții semnificative de capital în sistemul bancar de stat. Articolul 35 stabilește majorări de capital pentru CEC Bank (1.000 milioane lei) și Exim Banca Românească (1.250 milioane lei). Aceste alocări substanțiale sugerează potențiale vulnerabilități în sistemul bancar de stat și necesitatea consolidării poziției financiare a acestor instituții. Este important de menționat că aceste majorări de capital sunt condiționate de aprobarea Comisiei Europene din perspectiva ajutorului de stat, ceea ce adaugă un nivel suplimentar de complexitate procesuală.

„Protecția socială” și compensările pentru energie

Un accent important la sumele aparent mari pentru protecția socială este reprezentat de plata datoriei pentru unele măsuri implementate în special în contextul crizei energetice. Prin legea bugetului de stat se alocă sume considerabile pentru compensarea costurilor la energie: câte 1.5 miliarde lei atât pentru Ministerul Muncii, cât și pentru Ministerul Energiei. Aceste alocări reflectă o notă de plată pentru politicile care ar fi trebuit să fie de protecție socială și care au fost implementate în anii anteriori.

CONCLUZII

Bugetul pentru 2025 reflectă tensiunea fundamentală dintre necesitățile crescânde de cheltuieli și capacitatea limitată de generare a veniturilor. Deși include elemente pozitive, precum creșterea investițiilor, persistă vulnerabilități majore care ar putea afecta semnificativ execuția bugetară și stabilitatea macroeconomică a României.

Succesul implementării acestui buget va depinde de:

- Capacitatea de a crește eficiența colectării

- Implementarea reformelor structurale promise prin PNRR

- Absorbția eficientă a fondurilor europene

- Menținerea disciplinei fiscale într-un context politic complicat

România se află într-un moment critic în care alegerile făcute în domeniul fiscal-bugetar vor avea consecințe pe termen lung pentru dezvoltarea țării și bunăstarea cetățenilor săi.